Hat Ägypten ein Schuldenproblem?

Ägyptens Auslandsschulden sind seit Mitte der letzten Dekade stark angestiegen. Wegen des großen Binnenmarkts liegen sie im Verhältnis zur gesamten Wirtschaftsleistung noch knapp im tragfähigen Bereich. Im Verhältnis zu den laufenden Einnahmen sind Schulden und laufender Schuldendienst jedoch längst untragbar. Ägypten kann einen großen und wachsenden Teil seines Schuldendienstes nur noch durch Neu-Kreditaufnahme finanzieren.

Die wichtigsten Schuldenindikatoren (Stand 2020)

| Indikator | Ausprägung | Grenzwert |

| Auslandsverschuldung im Verhältnis zum Bruttonationaleinkommen (%) | 37,4 | 40 |

| Auslandsverschuldung im Verhältnis zu den jährlichen Exporteinnahmen (%) | 323,7 | 150 |

| Jährlicher Schuldendienst im Verhältnis zu den jährlichen Exporteinnahmen (%) | 53,4 | 15 |

| Öffentliche Verschuldung im Verhältnis zum BIP (%) | 90,0 | 50 |

| Öffentliche Verschuldung im Verhältnis zu den öffentlichen Einnahmen (%) | 520,8 | 200 |

| Auslandsschuldenstand (US-Dollar) | 131,6 Mrd. | – |

| Schuldendienst: Zinsen und Tilgungen an ausländische Gläubiger (US-Dollar) | 12,0 Mrd. | – |

Erklärung zu den Indikatoren und Grenzwerten

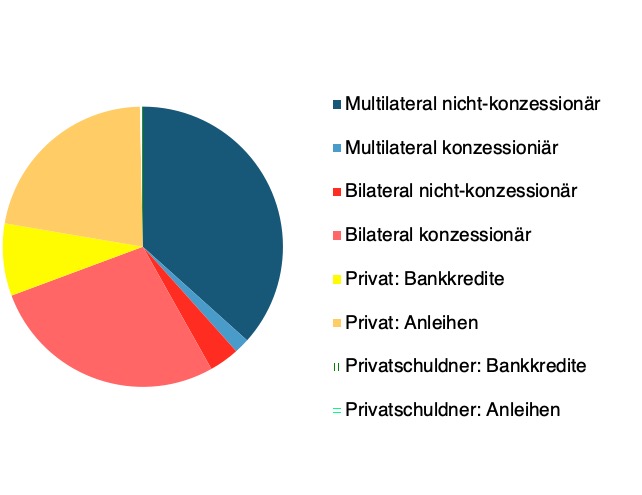

Wer sind die Gläubiger von Ägypten?

Erklärung der Schuldenkategorien Bei den öffentlichen Schulden werden drei Gläubigergruppen unterschieden, nämlich multilaterale öffentliche Gläubiger – das sind vor allem Entwicklungsbanken und der IWF -, bilaterale öffentliche Gläubiger – das sind andere Regierungen – und private Gläubiger. Bei den beiden öffentlichen Gläubigerkategorien unterscheiden wir zudem nach konzessionären, also zinsgünstigen Krediten zu Entwicklungshilfebedingungen, und Krediten zu Marktbedingungen („nicht-konzessionäre“). Bei den öffentlichen Schulden bei privaten Gläubigern unterscheiden wir die beiden Hauptinstrumente, nämlich Bankkredite und Anleihen. Diese beiden Instrumente unterscheiden wir auch bei den Auslandsschulden des Privatsektors. Bis auf einen sehr kleinen Betrag bestehen alle Auslandsschulden Ägyptens von Seiten des Staates oder sind von ihm garantiert. Sie teilen sich zu jeweils rund einem Drittel auf multilaterale, öffentliche bilaterale und private Gläubiger auf. Die bilateralen öffentlichen Forderungen bestehen hauptsächlich aus zinsgünstigen Schulden zu Entwicklungshilfe-Konditionen und nur zu einem relativ kleinen Teil aus kommerziellen Krediten, welche aus Handelsgeschäften resultieren. Auf der multilateralen Seite ist das Verhältnis umgekehrt, da Ägypten hauptsächlich Zugang zu den teureren multilateralen Kreditfenstern hat und nicht zu den sehr günstigen, welche Niedrigeinkommensländern vorbehalten sind. Auf der Privatgläubigerseite hat der ägyptische Staat zuletzt sehr erfolgreich Staatsanleihen an den Kapitalmärkten verkaufen können. Klassische Bankkredite sind demgegenüber weniger bedeutend. Mit Abstand der bedeutendste multilaterale Gläubiger ist der Internationale Währungsfonds (IWF), auf den mehr als 20 Milliarden US-Dollar vor allem aus Kreditvereinbarungen im Jahr 2020 entfallen. Danach folgen die Weltbank in Form der Internationalen Bank für Wiederaufbau und Entwicklung, die Europäische Investitionsbank und die Afreximbank. Der größte konzessionäre multilaterale Gläubiger ist mit 848 Millionen US-Dollar die Islamische Entwicklungsbank. Saudi-Arabien und die Vereinigten Arabischen Emirate sind mit knapp 9 bzw. mehr als 7 Milliarden US-Dollar die größten bilateralen Gläubiger, und zwar ausschließlich zu nicht-konzessionären Konditionen. Nach Angaben der Weltbank folgt Deutschland auf Platz 3 mit mehr als 5 Milliarden US-Dollar Handelsforderungen und 1,3 Milliarden US-Dollar aus der Entwicklungszusammenarbeit. Dagegen weist das Bundesfinanzministerium sogar 1,8 Milliarden Euro Forderungen aus der Entwicklungszusammenarbeit aus, jedoch überhaupt keine Handelsforderungen. Weitere wichtige Gläubiger Ägypten sind Japan, Kuwait und China. Zu der hier diskutierten kommt noch eine hohe und wachsende interne, das heißt in ägyptischen Pfund bestehenden Verschuldung Ägyptens. Sowohl Ägyptens Auslandsschulden als auch der laufende Schuldendienst haben sich von 2018 auf 2019 und von 2019 auf 2020 von jeweils sehr hohem Niveau aus um jeweils mehr als 10 Prozent erhöht. Das Wachstum der Schulden überstieg das der Wirtschaftsleistung bei weitem, so dass alle Schuldenindikatoren 2020 deutlich angestiegen sind. Allein die Schulden beim IWF haben sich seit 2015 verachtzehnfacht. Der IWF ist damit zum größten Einzelgläubiger Ägyptens geworden. Nach einer einfachen Umschuldung 1987 erhielt Ägypten im Jahr 1991 für sein Wohlverhalten im Zweiten Golfkrieg von den im Pariser Club organisierten Gläubgierregierungen eine außergewöhnliche Schuldenerleichterung in Höhe von rund 50 Prozent der Forderungen der westlichen Gläubiger. 2011 kündigte Bundeskanzlerin Angela Merkel eine außergewöhnliche Schuldenerleichterung von rund 200 Millionen Euro für Ägypten im Rahmen des deutschen Schuldenumwandlungsprogramms an. Wegen der zeitweiligen Machtübernahme durch die Partei der Muslimbrüder wurde diese Schuldenumwandlung aber erst nach 2018 umgesetzt. Seine Schulden bei Privatgläubigern hat Ägypten bislang nicht umgeschuldet. Für die multilaterale Entschuldungsinitiative für hoch verschuldete arme Länder (Heavily Indebted Poor Countries, HIPC) war Ägypten ebenso wenig qualifiziert wie für die zur Unterstützung der Bekämpfung der Corona-Pandemie von den G20 beschlossene Moratoriumsinitiative (Debt Service Suspension Initiative, DSSI). Die Regierung hatte versucht, die zwischenzeitlich sehr niedrigen internationalen Zinsen auszunutzen, die ausländische Verschuldung auszuweiten und so ambitionierte Entwicklungsvorhaben zu finanzieren. Damit ist naturgemäß die Gefahr einer neuen Auslandsschuldenkrise verbunden, für die die in den letzten beiden Jahren zu beobachtende Überschreitung der Grenzwerte der auf die Exporteinnahmen bezogenen Indikatoren ein Indiz ist. Die Schuldenindikatoren, die auf die Einnahmen und nicht auf die gesamte Wirtschaftsleitung bezogen sind – konkret: Öffentliche Schulden im Verhältnis zu den Staatseinnahmen und Auslandsschuldendienst zu Exporteinnahmen – sind auch im regionalen und internationalen Vergleich sehr hoch und steigen anhaltend weiter. 45 Prozent der Staatseinnahmen des Jahres 2022 fließen allein in den öffentlichen Zinsdienst. Besonders kritisch ist vor diesem Hintergrund der Anstieg der Importpreise für Weizen und weitere Lebensmittel in der Folge des russischen Angriffs auf die Ukraine. Die Strategie der Regierung die nunmehr noch weiter ausgeweiteten Importkosten durch Kreditaufnahme zu decken, stellt ein hohes Risiko für die Schuldentragfähigkeit dar. Im Sommer 2022 wurden die 2032 fälligen Staatsanleihen international für nur noch 75 Prozent ihres Nennwerts gehandelt. Ägypten hat sich seit 2018 von einem mäßig zu einem hoch verschuldeten Land entwickelt. Seine Verschuldungsdynamik weist Ähnlichkeit mit derjenigen der inzwischen zahlungsunfähigen Länder Sri Lanka und Libanon auf. Die Regierung sollte deshalb Bemühungen um erweiterte Schuldenerlass-Optionen in internationalen Foren unterstützen. Nach der Entmachtung des langjährigen autoritären Präsidenten Mubarak forderte eine Bürger*innenbewegung eine Überprüfung der von Mubarak verursachten Auslandsschulden sowie seines auf bis zu 70 Milliarden US-Dollar geschätzten Privatvermögens. Diese Forderungen konnten sich unter der Regierung der Muslimbrüder nicht durchsetzen. Die aktuelle Militärregierung unterbindet jeden Versuch, die Beziehungen zu ihren Geldgebern durch die Forderung nach Transparenz und verantwortlicherer Kreditaufnahme zu stören. Die kontinuierlichen Zusagen kostspieliger deutscher Rüstungsexporte nach Ägypten sind nicht nur aus außenpolitischer und menschenrechtlicher, sondern auch aus schuldenpolitischer Sicht dringend zu beenden. Stand: September 2022Trend

Bisherige Schuldenerleichterungen für Ägypten

Aktuelle Risiken für die Schuldentragfähigkeit

Politische Empfehlungen

Weiterführende Informationen und Material:

{kind=link}